マンション管理組合の会計監査

1.なぜマンション管理組合が外部の会計監査を受けるべきなのか?

マンション管理組合が抱える課題とは…

マンション標準管理規約において、マンション管理組合では、管理組合役員のうち「監事」が、業務監査と会計監査の両方を行うこととされています。

マンション管理組合における管理組合役員の選出に当たっては、輪番制を採用し、「面倒な役員の仕事は区分所有者の全員で公平に分担しよう!」という考えのもと、持ち回り制で役員を選出しているところが多いです(例えば、各階の部屋番号の末尾が1の部屋から順番に、管理組合の役員が交代で回ってくる、という決め方です)。

このように、輪番制で組合の役員が決めるケースが多いため、会計や監査に関する専門的知識のない一般的な区分所有者が監事に選任されることが一般的です。

ここで問題となるのが、このような決め方で選任された監事には、会計や監査に関する専門的知識がないことから、仮に経理上の不正や重大な誤りがあったとしても、それを発見し、是正することが非常に困難であるということです。

そして、経理上の不正や重大な誤りが仮にあった場合には、組合の存続そのものに致命的な影響を与える可能性がありますが、専門知識が不十分な監事(一般の区分所有者等)が会計監査を行うこととするのは、全ての利害関係者(理事や監事、組合員、管理会社、金融機関など)にとって、非常にリスクが高いことであると言わざるを得ません。しかしこの仕組が、現在の一般的なマンション管理組合における監査の実態となっています。

外部の公認会計士による会計監査について

このような実態に加えて、近年ではマンションの高経年化による管理の困難化、マンションの高層化・大規模化などによる管理の高度化・複雑化により、業務監査と会計監査を担う監事の負担および期待ギャップ(「監事による監査」という名の信頼の期待値と、あくまで一区分所有者に過ぎない監事の能力値とのギャップ)が年々大きくなっており、これこそが、マンション管理組合の監査実務における現状の課題であるということができます。

この課題を解決する有効な手段の一つが、「外部監査人による会計監査の実施」です。すなわち、監事は業務監査に集中し、専門的な知識を要する会計監査については、会計や監査に関する専門知識を有する外部の公認会計士や監査法人に頼んでしまおう、ということです。

2.会計監査を外部の公認会計士に依頼することによるメリットは?

マンション管理組合が外部の公認会計士による会計監査を受ける場合に享受できる主要なメリットは、下表のとおりです。

| 外部会計監査のメリット | 具体的には… |

|---|---|

| 信頼性の確保 | 独立した第三者である公認会計士(外部の監査人)が会計監査を行うことにより、管理組合の決算書の信頼性を向上することができます。これは、下記「資産価値の向上」にもつながります。 |

| 組合財産の保全 | 外部の会計監査人による会計監査を受けることは、それ自体が不正に対するけん制効果を有します。マンション管理組合における不正の多くは、現金預金の管理者による横領・私的流用ですが、外部の会計監査人が監査をしているという事実は、不正のモチベーションを著しく低下させる効果を期待できます。 |

| 安定した監査体制の確保 | 輪番制で定期的に監事が変わるケースが多いですが、外部の会計監査人に会計監査を依頼することで、監査の担当者が変わることなく、安定した監査体制を確保することが可能になります。 |

| 監事の負担軽減 | マンションの規模によっては、たとえば数百戸の規模にもなると管理組合が保有する資産が1億円を超えるケースも少なくありません。このように、金額的な規模の大きな管理組合の会計監査を監事が行うこととすると、大きな負担がのしかかるだけでなく、大きな不正や会計上のエラーがあった場合に責任を追及される可能性を否定できません。 会計監査を外部の公認会計士に依頼することで、監事の負担は相当程度軽減することが見込まれます。 |

| 資産価値の向上 | 公認会計士による会計監査が定期的に実施され、決算書に高い信頼性を付与する仕組みを構築することは、管理の品質を高め、マンションの資産価値向上に貢献することが期待できます |

3.マンション管理組合の会計監査って何をするの?

会計監査人による監査の最大の目的は、「決算書が適正に作成されているかどうか確認すること」です。

決算書が適正に作成されているかどうかを確認するために、監査は、「サンプルチェック」を通じて進めます。

全件チェックをしない理由は、会計監査人がすべての取引内容をチェックすることは、時間面・コスト面において非効率であるためです。全件チェックを強いることとすると、会計監査人はもちろん、監査を受ける管理組合側にも膨大な負担が生じてしまいます。

そこで、効率的な監査の実施のために、取引の一定数をピックアップして取引内容や会計処理を確認することにより、決算書が適正に作成されていることを確認できることとなります。

仮に、会計監査を通じて課題や問題点が発見された場合には、適切に改善を行い、会計監査人が改善されたかどうかを確認することとなります。具体的な改善の方法につきましては、管理組合側(または委任されている管理会社側)に丸投げすることなく、適宜ご相談をいただきながら進めてまいります。 ここで、具体的な監査のイメージを持てるよう、会計監査の基本的なスケジュールを以下に記載いたしました。

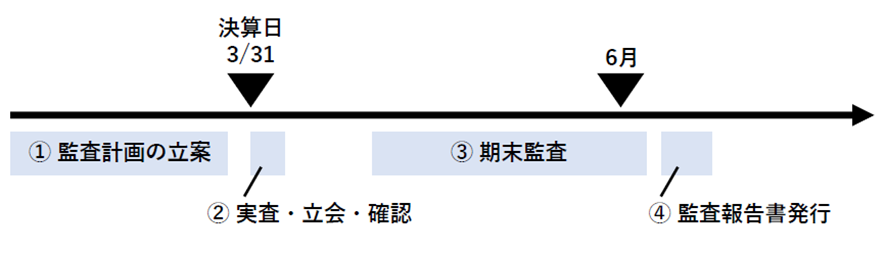

マンション管理組合における外部会計監査の基本的なスケジュール

①監査計画の立案

監査のスケジュール(いつ、何を、どこで実施するのか)を立案し、ご説明差し上げます。

②実査・立会・確認

| 実査 | 期末日時点で現金や小切手等、換金性が高い資産を保有しており、かつ残高に重要性があれば、「実査」を行います。実査では、実際に監査人が当該資産の現物を数えて、帳簿と突き合わせることで、帳簿が正しく記帳されているかを確認します。仮に現物と帳簿の間にズレがあれば、帳簿を修正します。 |

| 立会 | 期末日時点の在庫の金額に重要性があれば、棚卸の立会を実施します。棚卸の結果、現物の数量と帳簿の間にズレがあれば、帳簿を修正します。 |

| 確認 | 期末日時点の預金残高や借入金残高等が正しく帳簿に記帳されているかを確かめるために、預金を預けている金融機関や借入先宛に残高確認書を送付します。残高確認の結果、実際の預金残高と帳簿上の預金残高の間にズレがあれば、帳簿を修正します。 |

③期末監査

監査計画の立案時に、勘定科目別に、以下のようにリスク評価・リスク対応手続の策定を行っています。

・ミスが起こりやすそうか

・もし起きた場合、計算書類全体に重要な影響を与えそうか

・どのような監査手続を実施するか

このように、監査計画時に策定したリスク評価・リスク対応手続に沿って、期末監査を実施します。基本的には当事務所代表の公認会計士が実施しますが、必要に応じて外部協力の公認会計士とともに実施します。

④監査報告書の発行と監査結果報告

期末残高監査を通じて、特段大きな誤り等がなければ、監査報告書を発行し、監査結果報告を行います。

監査結果報告では、その期に見つかった会計上の誤り等を報告し、翌期以降で間違わないようにするにはどうしたらよいか、簡単にディスカッションをするのが一般的です。

以上が1年間の監査の流れになります。

次に、監査を受けるときに、管理組合が監査人に提出する書類についてご説明します。

3.監査人に提出する書類は?

年度の監査を受ける際に、監査人に提出する書類として、一般的には以下のようなものが挙げられます(一例です。実際には各管理組合により異なります)。

| 1. 試算表(1年分) 2. 総勘定元帳(1年分) 3. 仕訳日記帳(1年分) 4. 監査の対象となる決算書(収支計算書、貸借対照表) 5. 管理規約 6. 管理委託契約書 7. 預金通帳(1年分) 8. 残高証明書(期末日時点の残高証明) 9. 大規模修繕工事計画書 10. 大規模修繕工事契約書(あれば) 11. 工事完了報告書(あれば) 12. 銀行別預金明細(期末日時点のもの) 13. 期末の銀行別借入明細(期末日時点のもの) 14. サンプル取引に係る各種証憑(請求書や入出金証憑など) |

4.監査報酬について

当事務所の監査報酬に係る料金表は、下表のとおりです。

| 総戸数 | 監査報酬(年間) |

|---|---|

| ~50戸 | 150,000円 |

| 51~100戸 | 200,000円 |

| 101~150戸 | 250,000円 |

| 151~200戸 | 300,000円 |

| 201戸以上 | 以降、50戸ごとに5万円となります |

※上表は会計監査のみの料金表です。業務監査もセットでご依頼いただく場合は、別途料金となります。

監査法人・公認会計士の監査業務に係る監査報酬は、一般的には次のように決まります。

監査法人に見積をいただいたけど、監査報酬の金額が高くて頼むことができなかった、という経験をされたことのある方もいらっしゃるかもしれません。

監査法人に依頼した場合に高い監査報酬を提示されてしまう要因はいくつかありますが、そのうちの一つが上式の「バックオフィス配賦金」です。

つまり、監査法人のオフィスの賃料やバックオフィス(経理や総務など)の人員に対する給料、国際ネットワーク加盟料等を加味して監査報酬が決定されるため、監査法人の監査報酬はどうしても高くなってしまうのです。

この点、当事務所は個人の公認会計士事務所ですので、上表の「バックオフィス配賦金」はほとんどゼロです。従い、監査報酬は一般的な監査法人と比べると廉価に抑えることが可能です。

監査のご依頼は、下記問い合わせフォームより、どうぞお気軽にご連絡くださいませ。 なお、当事務所は埼玉県草加市に所在しておりますが、積極的なリモート環境の活用により全国対応しておりますので、県外からのお問い合わせも大歓迎です!

5.よくある質問

期中に①監査計画の立案を行います。監査計画では、いつ、どのような監査手続きを、どこで実施するのかを決定いたします。

その後、決算日当日付近のタイミングで、②(必要に応じて)実査・立会・確認手続を実施します。

その後、試算表や決算書が完成したタイミングで、③期末監査のスタートです。監査の結果特段の問題がなければ、④監査報告書を発行し、監査終了です。

一般的に、③期末監査につきましては概ね1日で完了します(管理組合の規模により異なります)が、そのほか①②④の作業もございます。これらは全て、公認会計士の嶋田景太が、当事務所にて、遠隔で実施させていただきます。

監査の担当者は、当事務所代表の公認会計士・税理士の嶋田景太です。必要に応じて、他の公認会計士と共に実施することもございます。

必要ございません。ただし、監査の基となる資料(試算表や総勘定元帳など)をお送りいただいたり、監査の過程で生じる質問にご回答いただく必要はございますが、極力、管理会社様及び幹事様等のご負担にならないように努めさせていただきます。

上記の記事本文をご参照くださいませ。

管理会社様や監事様に立ち会っていただく必要はございません。

監査の過程で生じた不明点のご質問やサンプル取引に係る証憑依頼にご対応いただければ大丈夫です。

上記料金表のとおりです。具体的な金額につきましては、管理組合様の個別のご状況を勘案してお見積もりをさせていただきます。お見積もりをご希望の方は、お問い合わせフォームよりお気軽にご連絡くださいませ。

管理会社様や管理組合様にとって最も負担の少ない方法(リモート)で対応させていただきます。

総会への出席はお受けしておりません。外部会計監査の結果を「監査報告書」としてお渡しいたしますので、当該監査報告書を会計監査の結果として、総会にてご使用くださいませ。

監査の基となる資料(試算表や総勘定元帳など)ができましたら、当事務所宛にメール等でお送りいただきます。また、監査の過程で質問など生じた場合に、税理士の先生にお聞きすることがあるかもしれません。

対応可能地域は、埼玉、東京、神奈川、群馬、栃木、茨城をはじめ、全国対応しております。

事務所自体は埼玉県深谷市にございますが、Zoomやお電話を通じて、リモートで監査の契約締結から監査報告書の作成・ご提出まで可能です。