合意された手続 (AUP)

1.合意された手続 (AUP)とは

合意された手続は、「AUP(Agreed upon procedures)」と略されます。とは、実施者(公認会計士または監査法人)と依頼者との間で確認事項や調査手続等について事前に合意するとともに、当該合意に基づいた手続結果を公認会計士等が依頼者に報告する業務をいいます。

AUPでは、通常の会計監査とは異なり、監査人が財務諸表や決算書全体の適正性について意見を表明するものではありません。

あくまでも、事前に合意した確認内容について客観的に判断できる事項を「確認」するものです。

2.合意された手続(AUP)が要求される場面とAUP報酬の相場

公認会計士または監査法人によるAUPが求められる場面として、一般的には以下の状況が挙げられます。

法令等に基づくAUP

| AUPの種類 | AUPが求められるとき | AUPの対象 | AUP報酬の相場 |

|---|---|---|---|

| 労働者派遣事業許可の有効期間更新の事後申立 | 直近年度末の決算において、財産的基礎の3要件を充足せず、かつ、事後的に3要件を満たした中間・月次決算を基に労働局に事後申立を行うとき | 財産的基礎に重要な影響を与える勘定残高 | 10~20万円 |

| 事業再編計画および特定事業再編計画の認定申請書に添付する資金計画 | 「事業再編計画」、「特定事業再編計画」として認定を受けて、税制優遇、金融支援等の措置を希望するとき | 資金計画に含まれる計算式及び計算結果 | 20万円 |

| 再生可能エネルギー賦課金減免申請 | 一定の要件を満たす電気使用量が極めて大きい需要家が、サーチャージの支払額の減免を申請するとき | 減免認定の申請書第1表及び第3表の一部記載内容 | 15万円 |

| 総合型企業年金基金 | 一定規模以上の総合型DB基金(年金経理における純資産20億円超)で、公認会計士や監査法人による会計監査を受けていないもの | 業務経理、掛金、運用資産、給付、残高確認 | 90~150万円 |

| 第1種旅行業の新規登録、更新登録、変更登録を行うとき | 第1種旅行業の新規登録申請、更新登録申請、他の種別から第1種旅行業への変更登録申請を行うとき | 決算書及び総勘定元帳 | 20万円 |

| 一般貸切旅客自動車運送事業(貸切バス事業)許可の有効期間の更新 | 一般貸切旅客自動車運送事業(貸切バス事業)許可の有効期間の更新を行うとき | 事業収支実績報告書等 | 35万円 |

任意で実施するAUP

| AUPが求められる条件 | AUPの対象 | AUP報酬の相場 | |

|---|---|---|---|

| ライセンス契約に基づくロイヤルティ報告書 | ライセンサーが収受するロイヤルティの金額の正確性について検証が必要なとき | ロイヤルティ計算の基となるデータ(販売高や販売数量など)の正確性及び網羅性 | 1人日あたり10万円 |

| 株主からの要請で行う子会社等の財務情報 | 株主の要請があったとき(例えば、翌期以降に消滅することが決まっている会社に対して監査と同等程度の手続を実施する要請など) | 実施者(公認会計士・監査法人)と依頼者(株主)で協議のうえ決定 | 1人日あたり10万円 |

| 買収対象会社の財務デューデリジェンス | 買収前の調査段階 | 実施者(公認会計士・監査法人)と依頼者で協議のうえ決定 | 1人日あたり10万円 |

※2 上表は、合意された手続が求められる事例を例示列挙したものです。

3.監査と合意された手続の違い

公認会計士・監査法人による会計監査と合意された手続の違いは、以下のとおりです。

| 合意された手続業務 | 保証業務(会計監査) | |

|---|---|---|

| 公認会計士等による報告書の表題 | 財務諸表に計上された人件費・経費に対する合意された手続の実施結果報告書(一例です) | 「独立監査人の監査報告書」等、独立した立場からの保証報告書であることを明瞭に示す表題 |

| 作業の対象 | 合意された手続実施結果報告書 | 監査基準に準拠 |

| 準拠した実務上の指針 | 必須 | 必須 |

| 職業倫理及び品質管理に関する記載 | 必須 | 必須。なお、監査報告書において、品質管理については「監査基準」への準拠として記載される。 |

| 業務実施者の独立性に関する記載 | 業務契約上、独立性が求められる業務の場合及び独立性が求められない場合共に記載しなければならない。 | 必須。独立性を保持して業務を実施している旨を記載 |

| 手続の種類、時期及び範囲の決定責任 | 当該責任は業務実施者(場合によってはその他の実施結果の利用者を含む)である旨を記載 | 当該責任は業務実施者である旨を記載 |

| 実施した手続の記載 | 詳細かつ具体的な記載 | 概括的な記載 |

| 手続実施結果の記載 | 手続ごとに事実に即した具体的な記載 (限定的な手続) | 手続ごとに記載することは求められない(手続の量が膨大) |

| 規準(criteria)からの逸脱に関する記載 | 例えば、売掛金の残高確認を実施し、全ての確認差異を報告するのみというAUP業務を行うときは、財務報告の枠組み(規準)からの逸脱としてではなく、手続き実施結果として、全ての確認差異を報告する | 例えば、財務諸表の虚偽表示(規準からの逸脱)を発見しそれを報告する保証業務では、重要な逸脱について除外事項として報告書に記載し、除外事項付き意見を表明する。さらに、差異金額が重要であれば、不適正意見や意見不表明になる。 |

| 主題に対する結論の表明 | 表明しない。実施結果の利用者が自ら結論を導く。 | 必須 |

| 業務の実施の過程で気が付いた情報の作成や内部統制等に関する事項に関する情報提供 | 報告書には記載しない。ただし、手続き実施結果と矛盾を示す重要な情報を知るところとなった場合を除く。 | 報告書には記載しない。 |

総括すると、合意された手続は実施者による限定的な手続きに留まる一方、会計監査は監査基準に準拠して包括的に監査手続を行うという違いがあり、監査人側に生じる工数は、会計監査>合意された手続となります。

従い、監査報酬も、会計監査>合意された手続となります。

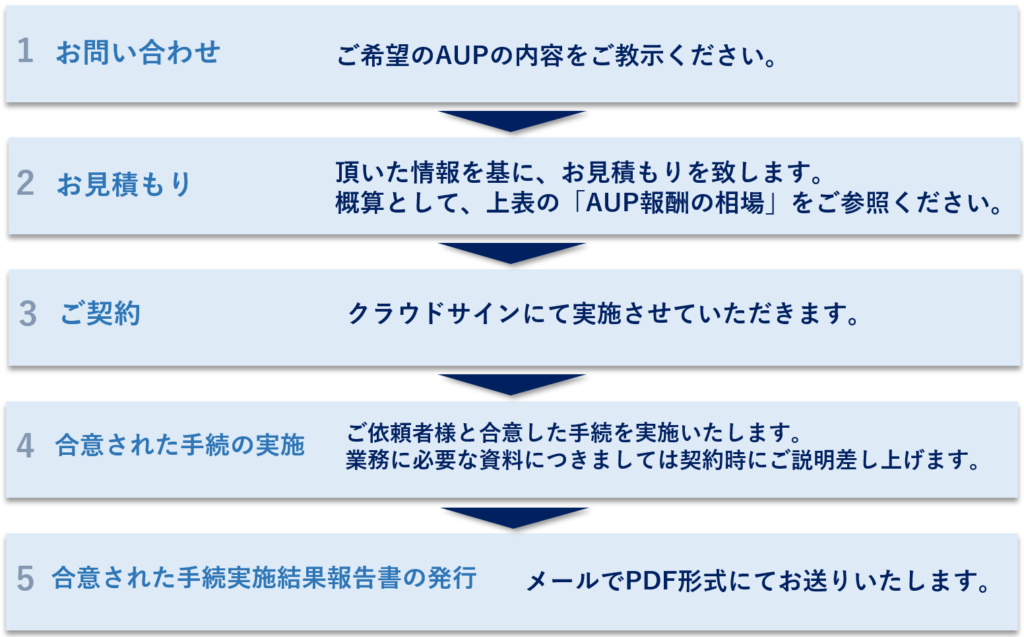

5.合意された手続の実施の流れ