医療法人監査

1.医療法人・社会医療法人が会計監査を義務付けられる際の金額基準

従来より、社会医療法人債を発行している社会医療法人は、公認会計士監査を受けることとされていましたが、2015年の医療法改正により、医療法人の経営の透明性を高めることを目的として、「一定の基準」に該当する医療法人については公認会計士または監査法人による監査を受けることが義務付けられました。

ここでいう「一定の基準」とは、以下のとおりです。

| 医療法人 | 最終会計年度における負債総額50億円以上または事業収益70億円以上 |

| 社会医療法人 | 最終会計年度における負債総額20億円以上または事業収益10億円以上 |

| 地域医療連携推進法人 | すべての地域医療連携推進法人が対象 |

医療法人にあっては、最終会計年度末における負債総額が50億円以上、または最終会計年度における事業収益が70億円以上の場合、公認会計士または監査法人による監査を受けることが義務付けられています。また、社会医療法人にあっては、最終会計年度末における負債総額が20億円以上、または最終会計年度における事業収益が10億円以上の場合、監査が義務付けられています。なお、地域医療連携推進法人にあっては、すべての法人に監査が義務付けられています。

2.会計監査を受けることによるメリットは?

医療法人が会計監査を受けることによって期待できる効果を、下表にまとめました。

| 会計監査のメリット | 具体的には… |

|---|---|

| 財務情報の信頼性の向上、ガバナンスの強化、これによる法人の社会的信頼性の向上 | ・外部からの監査を受けることで、財務情報の信頼性が向上し、法人の社会的な信頼性が高まります。 ・特に法定監査の場合、社会福祉法人や医療法人制度全体の社会的信頼性の向上に寄与します。 |

| 適時、適切な経営判断に不可欠な信頼性の高い財務情報を適時に把握できる管理体制の整備・経営力強化に寄与します。 | 適切な計算書類が作成されるプロセスを整備することにより、経営判断(施設の新改築、職員の雇用、待遇改善等)に必要な法人の財政状態が信頼性をもって適時に把握できるようになり、適時適切な意思決定に寄与します。 |

| 不正の防止、発見効果が上がります。 | 不正発見は公認会計士監査の主目的ではありませんが、不正発見の早期化や、不正の抑制効果が期待できます。不正は一度発生すると、その後処理に相当のコストがかかりますが、このようなコストの回避につながります。 |

| 業務プロセスの見える化により、効率的な経営の実現に寄与します。 | 公認会計士監査の導入によって、理事会規程、監事規程、評議員会規程、IT情報処理規程等、規程・内規の整備及び定着が進むきっかけになります。経理業務の業務手順書・フローチャートなど、業務フローに関する文書の充実も期待できます。これらの整備が進むことは、業務の透明性が向上するほか、法人の組織的な運営や、会計責任者・担当者の育成、円滑な引継ぎに役立ちます。 |

3.医療法人の会計監査って何をするの?

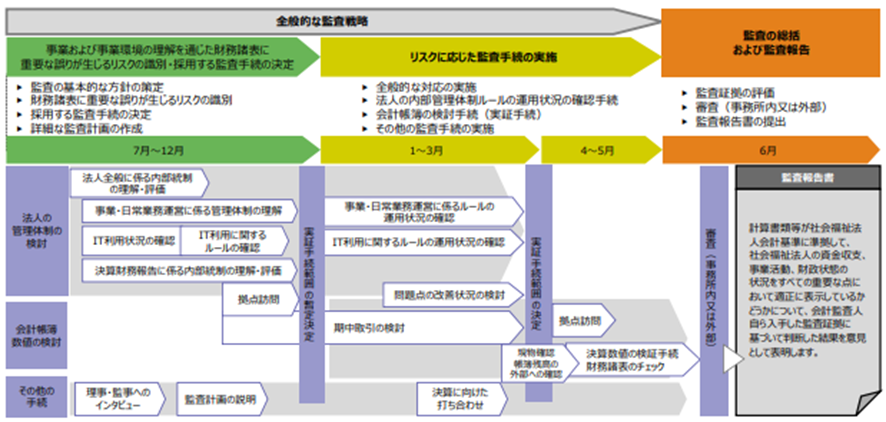

一般的な監査の年間スケジュール

一般的な監査のスケジュールは、下記のとおりです。

医療法人の監査として、何をいつ実施するのか具体的にイメージを持っていただけるよう、以下の規模の医療法人を想定して、1年間で公認会計士・監査法人による会計監査がどのように進むのか、ご紹介させていただきます。

医療法人の監査における年間スケジュール

| <想定医療法人> 社会医療法人:2拠点、年間収益12億円 監査チームの作業日数:延べ30人日 監査チームの構成:日々の監査を担当する公認会計士が1~2名、審査を担当する公認会計士が1名の、合計2~3名) |

| 時期 | 内容 | 詳細 |

|---|---|---|

| 7月~9月 (1人日) | 理事・監事との意見交換 | 監査の基本的な方針を決定するために、理事・監事それぞれに対し法人の事業概要・組織体制・内部管理体制の状況についてインタビューを行います。 |

| 9月 (1人日) | 監査の基本法人の策定 | 法人を取り巻く外部環境・内部環境、予算、理事・監事とのインタビューを踏まえて、年間を通じての監査の基本的な方針を決定します。 |

| 7月~12月 (6人日) | 内部管理体制の確認 | ・法人運営全般(役員の選任、決裁体制等)に関するルールが策定されているか、そのルールに則り、法人運営が行われているかどうかを確認します。 ・日常業務(出納管理、契約・発注者選定、会計処理、債権債務管理体制)に関するルールが策定されているか、そのルールに則り、日常業務が行われているかどうか確認します。 ・計算書類の数値に影響を与える会計ソフトの利用状況を確認します。 ・会計担当者が法人内マニュアルに則って会計ソフトを利用しており、承認等の手続が規程通りに行われているか確認します。 |

| 12月 (1人日) | 拠点への訪問 | 書面のみではなく、法人運営状況を実際に確認するために、事業を実施している拠点を訪問し、事業の状況や日常業務の実施状況の確認を行います。 |

| 12月 (1人日) | 期末監査手続きの決定 | 内部管理体制の確認や拠点への訪問の結果を受けて、計算書類の数字が間違っていないかを確認するための、決算日以降の監査手続の方法を決定します。 |

| 7月~3月 (4人日) | 期中取引テスト | 内部管理体制の確認の後に、期中取引のうち一定数をピックアップし、正確に会計帳簿に記帳されているかを確認します。 |

| 1~3月 (1人日) | 問題点の改善状況の検討 | 内部管理体制の確認・拠点への訪問等により、課題があった場合には、課題を連絡し、法人へ課題を改善するようご提案します。 |

| 3月 (1人日) | 決算に向けての事前打ち合わせ | 決算日以降の監査(期末監査)に向けて、打ち合わせを実施します。 ①決算をむかえるにあたって困っている事項の確認 ②決算作業スケジュールの確認 ③監査往査日程の確認 ④期末監査の際に準備が必要な資料の依頼 |

| 期末日 (1人日) | 現物確認 | 固定資産(器具備品等)や棚卸資産(商品等)がある場合には、実際に現物を確認します。法人が実施している場合には、法人の現物確認方法を確認のうえ、一定数をピックアップし現物を確認します。 |

| 期末日 (1人日) | 有価物の現物確認 | 現金や商品券等(貴重品)がある場合には、現物を確認します。また、法人の現物確認方法を確認します。 |

| 4月 (1人日) | 確認状の発送・回収 | 預金等、外部に預けているため現物が確認できないもの、未収金・未払金等の債権債務については、預け先に返信用手紙(確認状といいます)を送り、預かっているかどうか、預かっている金額を記載してもらい、直接会計監査人へ返信してもらいます。この返信と計算書類の金額が一致していることを確認します。なお、この確認状は法人に作成をお願いします。 |

| 4~5月 (8人日) | 期末監査 | ・計算書類、決算資料、勘定内訳表等を用意いただき、現物確認結果や確認状の回答との一致を確認します。 ・決算数値が間違っていないことを確認するために、主に以下の項目を実施します。 ✓前期比較分析 ✓予算分析 ・計算書類の科目や金額が間違っていないことを確認します。 会計監査人による一般的な重点監査項目は、以下のとおりです。 ✓発生主義に基づく会計処理 ✓収益費用対応の原則の適用 ✓重要性基準の定量化 ✓修繕費と資本的支出との区分の正確性 ✓共通収入・収益並びに共通支出・費用の配分基準の適切性 ✓減損会計・外貨換算会計・金融商品の時価会計・リース会計・退職給付会計・税効果会計の適用 ✓減価償却費計算・国庫補助金等特別積立金取崩計算・両社対比の正確性 ✓各種引当金計算の正確性 ✓1年基準(One year rule)の適用 ✓資産(現金預金、有価証券、固定資産など)の実在性 ✓債権の回収可能性、債券残高の正確性 ✓債務残高の正確性・網羅性 ✓医療法人会計基準への準拠性 |

| 5~6月 (1人日) | 審査 | 監査を実施した担当者とは別の担当者が、監査実施者がきちんと監査を実施したかについて、確認を行います。 |

| 6月 (1人日) | 必要に応じて審査対応 | 審査の結果、必要に応じて追加の手続や説明等を行います。 |

| 6月 (1人日) | 監査意見の表明・監査結果報告 | 審査終了の後、監査報告書を提出します。また、監査実施内容や今後の課題について報告します。 |

以上が1年間の監査の流れになります。

次に、会計監査を受けるときに、法人が監査人に提出する書類についてご説明します。

3.監査人に提出する書類は?

年度の監査を受ける際に監査人に提出する書類として、一般的には以下のようなものが挙げられます(一例です。実際には各法人により異なります)。

| 1. 試算表(1年分) 2. 総勘定元帳(1年分) 3. 仕訳日記帳(1年分) 4. 監査の対象となる決算書 6. 預金通帳(1年分) 7. 残高証明書(期末日時点の残高証明) 8. 銀行別預金明細(期末日時点のもの) 9. 期末の銀行別借入明細(期末日時点のもの) 10. サンプル取引に係る各種証憑(請求書や入出金証憑など) |

4.監査報酬について

監査報酬の相場について

医療法人・社会医療法人の会計監査の相場は、下表のとおりです。

| 医療法人 | 社会医療法人 | 全体 | ||||

|---|---|---|---|---|---|---|

| 回答法人数 | 報酬額(万円) | 回答法人数 | 報酬額(万円) | 回答法人数 | 報酬額(万円) | |

| 四大監査法人 | 1 | 3200 | 2 | 1100 | 3 | 1800 |

| その他の監査法人 | 8 | 414 | 12 | 521 | 20 | 478 |

| 公認会計士事務所 | 3 | 521 | 8 | 368 | 11 | 410 |

| 公認会計士 | 3 | 578 | 5 | 320 | 8 | 417 |

| 総計 | 15 | 654 | 27 | 481 | 42 | 543 |

上表は、福祉医療機構が2020年10月に公開した「医療法人の会計監査報酬」に関するアンケート調査の結果です。

回答法人数は少ないものの、監査報酬の相場として、

四大監査法人(平均1800万円)>その他の監査法人(平均478万円)>公認会計士事務所(平均410万円)

であることから、監査人側の規模に応じて監査報酬が変動する傾向がわかります。

監査報酬の計算式について

公認会計士・監査法人の監査業務に係る監査報酬は、一般的には次のように決まります。

「監査法人に見積をいただいたけど、監査報酬の金額が高くて頼むことができなかった」という経験をされたことのある方もいらっしゃるかもしれません。

監査法人に依頼した場合に高い監査報酬を提示されてしまう要因はいくつかありますが、そのうちの一つが上式の「バックオフィス配賦金」です。

つまり、監査法人のオフィスの賃料やバックオフィス(経理や総務など)の人員に対する給料、国際ネットワーク加盟料等の間接コストを加味して監査報酬が決定されるため、規模の大きい監査法人であればあるほど、監査報酬はどうしても高くなってしまうのです。

当事務所の監査報酬について

この点、当事務所は個人の公認会計士事務所ですので、上表の「バックオフィス配賦金」はほとんどゼロです。従い、監査報酬は一般的な監査法人と比べると廉価に抑えることが可能です。

監査のご依頼は、下記問い合わせフォームより、どうぞお気軽にご連絡くださいませ。 なお、当事務所は埼玉県深谷市に所在しておりますが、積極的なリモート環境の活用により全国対応しておりますので、県外からのお問い合わせも大歓迎です!

5.よくある質問

監査の担当者は、当事務所代表の公認会計士・税理士の嶋田景太と、当事務所が提携している公認会計士1名、および、審査を担当する公認会計士の合計3名で行います。いずれも、会計監査の経験を10年程度保有する経験豊富な公認会計士です。

必要ございません。ただし、監査の基となる資料(試算表や総勘定元帳など)をお送りいただいたり、監査の過程で生じる質問にご回答いただく必要はございますが、極力、ご担当者様のご負担にならないように努めさせていただきます。

監査の過程で生じた不明点のご質問やサンプル取引に係る証憑依頼にご対応いただければ、立ち会っていただく必要はございません。

当事務所の監査は極力リモートで実施させていただきますので、貴法人のご負担は最小限にできるように尽くさせていただきます。

ただし、期末監査の一環として行う「実査・棚卸立会」の際には、ご同席いただく必要がございます。

上記相場を基準として、貴法人の個別のご状況を勘案してお見積もりをさせていただきます。お見積もりをご希望の方は、お問い合わせフォームよりお気軽にご連絡くださいませ。

基本的には、貴法人にとって最も負担の少ない方法(リモート)で対応させていただきます。ただし、必要に応じて往査させていただくこともございます。

監査の基となる資料(試算表や総勘定元帳など)ができましたら、当事務所宛にメール等でお送りいただきます。また、監査の過程で質問など生じた場合に、税理士の先生にお聞きすることがあるかもしれませんが、都度ご対応をいただければ大丈夫です。

恐れ入ります、同一の事業体に対する監査と税務の同時受任はできないこととなっております。これは、公認会計士監査は、その業務の性格から監査人に強い独立性が求められており、会計監査を行う公認会計士が、監査対象法人の監事等の役員や税務顧問を兼任すること、記帳代行を行うことは、自己レビューや馴れ合いを防止する観点から公認会計士法で厳格に禁止されているためです。

対応可能地域は、埼玉、東京、神奈川、群馬、栃木、茨城をはじめ、全国対応しております。

事務所自体は埼玉県深谷市にございますが、Zoomやお電話を通じて、リモートで監査の契約締結から監査報告書の作成・ご提出まで可能です。