社会福祉法人の会計監査

1.なぜ社会福祉法人が会計監査を受けなければならないのか?

結論として、一定規模以上の社会福祉法人は、会計監査人(監査法人または公認会計士)を設置し、会計監査を受けなければなりません。

ここでいう「一定規模以上」とは、

「最終会計年度の決算において、収益30億円または負債60億円を超える社会福祉法人」

のことを言います。

「収益30億円または負債60億円」という金額基準は、令和6年以降徐々に引き下げられ、まずは

・収益20億円超または負債40億円超

の社会福祉法人に対して会計監査人の設置義務が課され、その後に

・収益10億円超または負債20億円超

の社会福祉法人に対しても、会計監査人の設置義務が課されることとなります。

社会福祉法人の理事長様や担当職員の皆様におきましては、行政により定期的に行われる指導監査はご経験されているものと思いますが、公認会計士等による会計監査を受けるのが初めてという方も少なくありません。

ここでは、会計監査人の選任をご検討されている社会福祉法人の皆様を対象として、

・会計監査を受けることによるメリットは?

・会計監査とは何をするのか?

・監査人には何を提出するのか?

・監査報酬の相場は如何ほどか?

について、重点的に解説してまいります。

2.会計監査を受けることによるメリットは?

社会福祉法人が会計監査を受けた場合に享受できる大きなメリットの一つとして、「指導監査の監査周期が延長できる」ことが挙げられます。

| 区分 | 指導監査の周期 | 「会計管理」に関する監査事項の省略 | 監査事項の効率的な実施 |

|---|---|---|---|

| 指導監査の結果、大きな問題が認められていない法人 | 3年に1回 | 「指導監査実施要項」に基づき実施 | |

| 会計監査人を設置する法人で、会計監査報告に「無限定適正意見」または「除外事項を付した限定付適正意見」が記載された場合 | 5年に1回まで延長可能 | 「指導監査ガイドライン」の「Ⅲ管理 3会計管理」に関する監査事項の省略可 | 「指導監査ガイドライン」の「Ⅰ組織運営」に関する効率的な実施可 |

通常の指導監査の監査周期は3年に1回ですが、会計監査人を設置する法人で、会計監査報告に「無限定適正意見」または「除外事項付適正意見」が記載された場合、指導監査の監査周期を5年に1回に延長することができるようになります。

そのほか、指導監査における「会計管理」に関する監査の省略ができるようになる点も、会計監査を受ける大きなメリットの一つということができます。 そのほか、会計監査の導入をきっかけとした業務改善の例として、以下のメリットが挙げられます。

公認会計士による会計監査を導入した場合におけるその他のメリット

| 会計監査のメリット | 業務改善の例 |

|---|---|

| 監事・理事を引き受けることへの安心感 | 社会福祉法人・医療法人の会計がわかりにくく難しい。 不正が発生するのではないかと不安。 ⇒監事・理事の候補者が社会福祉法人・医療法人の会計や不正対応に明るくない方でも、会計監査人が監査することで、監事・理事を引き受けやすい状況になることがあります。 |

| 報酬加算項目等の網羅性チェック | 会計監査人による収益の実在性の監査に際し、介護報酬加算項目の網羅性のチェック ⇒請求漏れが発見される可能性があります。 |

| 情報の共有/業務の標準化 | 月次・年次の決算、役員会や監事監査のスケジュールの明確化 ⇒決算のスピード化や日程管理に役立つことがあります。 会計監査人による、各拠点に対するヒアリング・資料依頼 ⇒仕事の再整理をすることができます。 会計監査人が拠点の往査の結果を本部にまとめて報告 ⇒業務の標準化やコスト削減に役立つことがあります。(例:同じ業者からの仕入なのに単価が異なる事例が発見される等) 会計ソフト利用にあたって、計算書類に意図しない間違いが発生 ⇒社会福祉法人・医療法人に特有の複雑な制度に対応するための複雑な初期設定、その後の入力にあたり留意すべき点などについてのアドバイスを通じて、意図しない間違いが発生しなくなり、間違いへの対応のための業務時間が不要になることがあります。 |

| 予算管理の充実 | 予算実績差異についての会計監査人からの質問への対応が、継続的に実施されることで、予算管理の重要性が浸透 ⇒前年度踏襲型予算からの脱却が図られることがあります。 |

| 専門的分野の理解の促進・効率化 | 新しい会計処理を規定した事務連絡通知や会計基準の改正等 ⇒定期的に訪問する会計監査人から、内容を咀嚼して解説を受け、対応すべき事項の理解が円滑に進むことがあります。 会計処理について、不明点や不安な点を適宜会計監査人に相談できるため、会計処理の誤りが減少します。 |

3.社会福祉法人の会計監査って何をするの?

会計監査人による監査の最大の目的は、「計算書類が適正に作成されているかどうか確認すること」です。

計算書類が適正に作成されているかどうかを確認するために、監査は、「サンプルチェック」を通じて進めます。

全件チェックをしない理由は、会計監査人がすべての取引内容をチェックすることは、時間面・コスト面において非効率であるためです。全件チェックを強いることとすると、会計監査人はもちろん、監査を受ける社会福祉法人側にも膨大な負担が生じてしまいます。

そこで、効率的な監査の実施のために、法人運営に関してのルールが定められ、そのルールに則って日々の業務が行われていることを、取引の一定数をピックアップして確認するのです(内部統制の評価)。

ルール通りに業務が行われている(内部統制が有効に整備・運用されている)ことを確認できた場合、全ての取引の内容をチェックするのではなく、取引の中から一定の数をピックアップして、取引内容・会計処理を確認することにより、計算書類が適正に作成されていることを確認できることとなります。

仮に、会計監査を通じて課題や問題点が発見された場合には、法人が改善を行い、会計監査人が改善されたかどうかを確認することとなります。具体的な改善の方法につきましては、法人側に丸投げすることなく、会計監査人側とともに、相談いただきながら進めてまいります。

会計監査人に問題点を指摘されることに恐怖心や抵抗のある方も多いと思います。しかし、どんな形態の法人であっても(株式会社でも社会福祉法人でも)、事業規模の大小を問わず、会計監査の結果、課題等が発見されないことは極めて珍しいと思います。

会計監査人の役割は、「会計に関する課題を適切に識別し、法人と共にひとつひとつ解決していくこと」にございます。

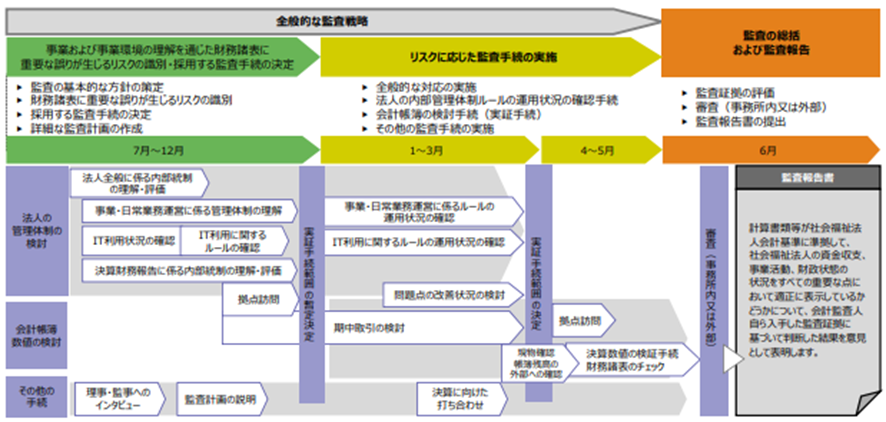

識別した課題を適切に解決していけるよう、マンツーマンで帆走させていただければと考えております。 ここで、具体的な監査のイメージを持っていただけるように、会計監査の具体的なスケジュールを以下に纏めました。

公認会計士による会計監査の具体的なイメージ(スケジュール)

より詳細な監査スケジュールはこちら

| 時期 | 内容 | 詳細 |

|---|---|---|

| 7月~9月 (1人日) | 理事・幹事との意見交換 | 監査の基本的な方針を決定するために、理事・監事それぞれに対し法人の事業概要・組織体制・内部管理体制の状況についてインタビューを行います。 |

| 9月 (1人日) | 監査の基本方針の策定 | 法人を取り巻く外部環境・内部環境、予算、理事・監事とのインタビューを踏まえて、年間を通じての監査の基本的な方針を決定します。 |

| 7月~12月 (6人日) | 内部管理体制の確認 | ・法人運営全般(役員の選任、決裁体制等)に関するルールが策定されているか、そのルールに則り、法人運営が行われているかどうかを確認します。 ・日常業務(出納管理、契約・発注者選定、会計処理、債権債務管理体制)に関するルールが策定されているか、そのルールに則り、日常業務が行われているかどうか確認します。 ・計算書類の数値に影響を与える会計ソフトの利用状況を確認します。・会計担当者が法人内マニュアルに則って会計ソフトを利用しており、承認等の手続が規程通りに行われているか確認します。 |

| 12月 (2人日) | 拠点への訪問 | 書面のみではなく、法人運営状況を実際に確認するために、事業を実施している拠点を訪問し、事業の状況や日常業務の実施状況の確認を行います。 |

| 12月 (1人日) | 期末監査手続きの決定 | 内部管理体制の確認や拠点への訪問の結果を受けて、計算書類の数字が間違っていないかを確認するための、決算日以降の監査手続の方法を決定します。 |

| 7月~3月 (4人日) | 期中取引テスト | 内部管理体制の確認の後に、期中取引のうち一定数をピックアップし、正確に会計帳簿に記帳されているかを確認します。 |

| 1~3月 (1人日) | 問題点の改善状況の検討 | 内部管理体制の確認・拠点への訪問等により、課題があった場合には、課題を連絡し、法人へ課題を改善するようご提案します。 |

| 3月 (1人日) | 決算に向けての事前打ち合わせ | 決算日以降の監査(期末監査)に向けて、打ち合わせを実施します。 決算をむかえるにあたって困っている事項の確認 決算作業スケジュールの確認 監査往査日程の確認 期末監査の際に準備が必要な資料の依頼 |

| 期末日 (1人日) | 現物確認 | 固定資産(器具備品等)や棚卸資産(商品等)がある場合には、実際に現物を確認します。法人が実施している場合には、法人の現物確認方法を確認のうえ、一定数をピックアップし現物を確認します。 |

| 期末日 (1人日) | 有価物の現物確認 | 現金や商品券等(貴重品)がある場合には、現物を確認します。また、法人の現物確認方法を確認します。 |

| 4月 (1人日) | 確認上の発送・回収 | 預金等、外部に預けているため現物が確認できないもの、未収金・未払金等の債権債務については、預け先に返信用手紙(確認状といいます)を送り、預かっているかどうか、預かっている金額を記載してもらい、直接会計監査人へ返信してもらいます。この返信と計算書類の金額が一致していることを確認します。なお、この確認状は法人に作成をお願いします。 |

| 4~5月 (8人日) | 期末監査 | ・計算書類、決算資料、勘定内訳表等を用意いただき、現物確認結果や確認状の回答との一致を確認します。 ・決算数値が間違っていないことを確認するために、主に以下の項目を実施します。 ✓前期比較分析 ✓予算分析 ・計算書類の科目や金額が間違っていないことを確認します。 会計監査人による一般的な重点監査項目は、以下のとおりです。 発生主義に基づく会計処理 収益費用対応の原則の適用 重要性基準の定量化 修繕費と資本的支出との区分の正確性 共通収入・収益並びに共通支出・費用の配分基準の適切性 減損会計・外貨換算会計・金融商品の時価会計・リース会計・退職給付会計・税効果会計の適用 減価償却費計算・国庫補助金等特別積立金取崩計算・両社対比の正確性 各種引当金計算の正確性 1年基準(One year rule)の適用 |

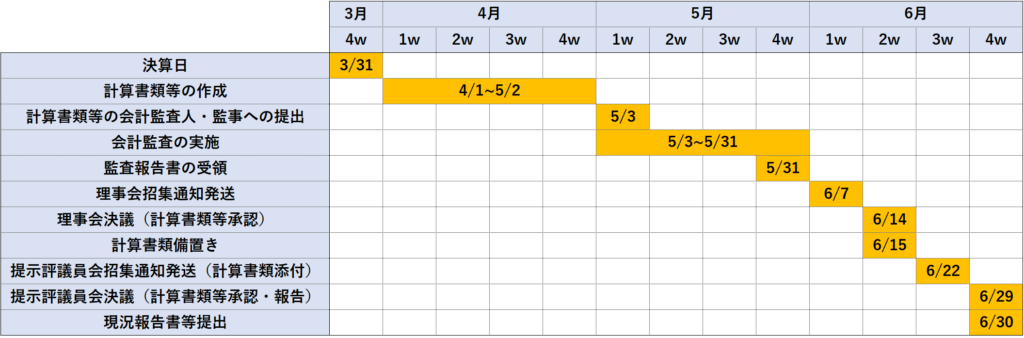

計算書類等に関する監査・承認のスケジュール例は、下図のとおりです。

次に、会計監査を受けるときに、法人が監査人に提出する書類についてご説明します。

3.監査人に提出する書類は?

年度の監査を受ける際に、監査人に提出する書類として、一般的には以下のようなものが挙げられます(一例です。実際には各法人により異なります)。

- 1年間の試算表

- 1年間の総勘定元帳

- 1年間の仕訳日記帳

- 監査の対象となる計算書類

- 期末の銀行別預金明細

- 期末の銀行別借入明細

- サンプル取引に係る各種証憑(請求書や入出金証憑など)

4.監査報酬の相場は?当事務所の監査報酬も!

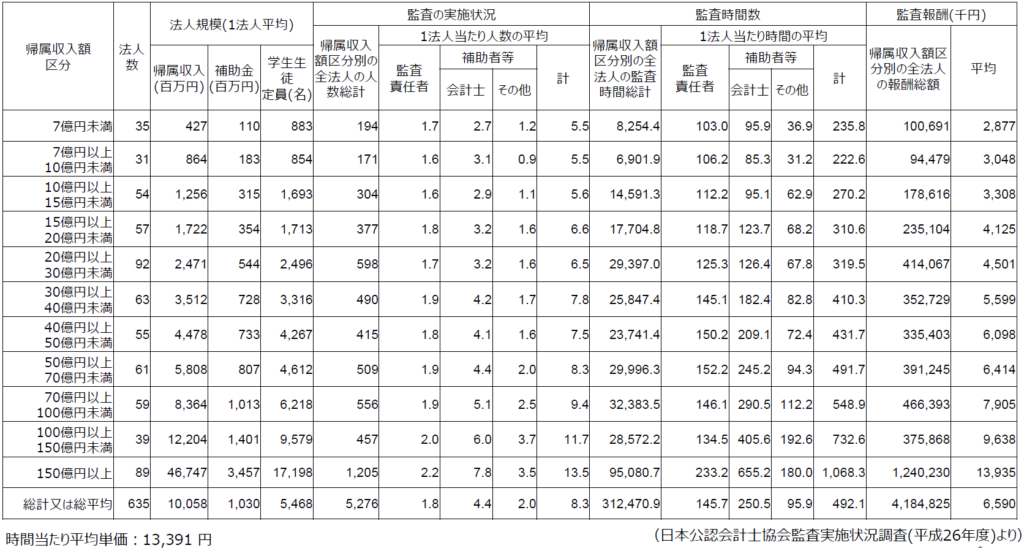

社会福祉法人の監査報酬の相場として、「文部科学大臣所轄学校法人監査実施状況」が参考になります。

例えば、事業高が10億円~15億円の規模の社会福祉法人の場合、会計監査人への監査報酬の相場は330万円ほどになります。 監査法人・公認会計士の監査業務に係る監査報酬は、一般的には次のように決まります。

監査法人に見積をいただいたけど、監査報酬の金額が高くて頼むことができなかった、という経験をされたことのある方もいらっしゃるかもしれません。

監査法人に依頼した場合に高い監査報酬を提示されてしまう要因はいくつかありますが、そのうちの一つが上式の「バックオフィス配賦金」です。

つまり、監査法人のオフィスの賃料や法人内のバックオフィス(経理や総務など)の人員に対する給料、国際ネットワーク加盟料等を加味して監査報酬が決定されるため、監査法人の監査報酬はどうしても高くなってしまうのです。

この点、当事務所は個人の会計事務所ですので、上表の「バックオフィス配賦金」はほとんどゼロです。従い、監査報酬は一般的な監査法人と比べると廉価に抑えることが可能です。

監査のご依頼は、下記問い合わせフォームより、どうぞお気軽にご連絡くださいませ。 なお、当事務所は埼玉県深谷市に所在しておりますが、積極的なリモート環境の活用により全国対応しておりますので、県外からのお問い合わせも大歓迎です!

5.よくある質問

上記スケジュールをご参照ください。

必要ございません。ただし、監査の基となる資料(試算表や総勘定元帳など)をお送りいただいたり、監査の過程で生じる質問にご回答いただく必要はございますが、極力ご負担にならないように努めさせていただきます。

基本的には、以下の資料が必要になります(あくまで一例です)。

・1年間の試算表

・1年間の総勘定元帳

・1年間の仕訳日記帳

・監査の対象となる計算書類

・期末の銀行別預金明細

・期末の銀行別借入明細

・サンプル取引に係る各種証憑(請求書や入出金証憑など)

前述の監査報酬の相場をベースに、貴法人のご状況を総合的に勘案して決定いたします。

基本的にはリモートで実施させていただきます。

期末監査時に1日から2日程度、貴園に往査させていただくこともございます。貴社のご負担が最も少ない方法を相談して決めさせていただきます。

監査の基となる資料(試算表や総勘定元帳など)ができましたら、当事務所宛にお送りいただきます。また、監査の過程で質問など生じた場合に、税理士の先生にお聞きすることがあるかもしれません。

恐れ入ります、同一の事業体に対する監査と税務の同時受任はできないこととなっております。これは、公認会計士監査は、その業務の性格から、監査人に強い独立性が求められており、会計監査を行う公認会計士が、対象法人の監事等の役員や税務顧問を兼任することは、自己レビューや馴れ合いを防止する観点から、禁止されているためです。

対応可能地域は、埼玉、東京、神奈川、群馬、栃木、茨城をはじめ、

全国対応しております。

事務所自体は埼玉県深谷市にございますが、Zoomやお電話を通じて、リモートで監査の契約締結から監査報告書の作成・ご提出まで可能です。