労働者派遣事業の許可申請の「合意された手続」

嶋田景太公認会計士・税理士事務所では、

【更新時のAUP業務を10万円(税別)】※

でお受けしております。

1.労働者派遣事業の許可審査における財産的基礎要件とは?

財産的基礎の要件とは、労働者派遣事業の新規許可の申請、またはその許可の有効期間の更新の申請で求められる財務要件のことをいい、具体的には下表の3要件のことをいいます。

| 財産的基礎の3要件 | 労働者派遣事業 (新規・更新) | 労働者派遣事業 (小規模特例の更新) | 有料職業紹介事業 (新規) | 有償職業紹介事業 (継続) |

|---|---|---|---|---|

| ①基準資産要件 | 基準資産額※ ≧2000万円×事業所数 | 基準資産額※ ≧1000万円 | 基準資産額※ ≧500万円×事業所数 | 基準資産額※ ≧350万円×事業所数 |

| ②負債比率要件 | 基準資産額※ ≧負債総額÷7 | 基準資産額※ ≧負債総額÷7 | - | - |

| ③現金預金要件 | 現金預金残高 ≧1500万円×事業所数 | 現金預金残高 ≧800万円 | 現金預金残高 ≧150万円+(事業所数-1)×60万円 | 現金預金残高 ≧150万円+(事業所数-1)×60万円 |

【直近の事業年度末のBSで3要件をすべて満たしている場合】

直近の年度決算書において上記の3要件をいずれも充足していれば、当該年度決算書については公認会計士等による監査を求められません。

【直近の事業年度末のBSで3要件のうち1つでも満たしていない場合】

逆に、3要件のうち1つでも満たさなかった場合は、事後申し立てを行い、3要件をすべて満たした月次決算書+公認会計士による監査報告書又は合意された手続実施結果報告書を、労働局に提出する必要があります。

暫定的な配慮措置を前回受けた会社の場合

小規模な派遣会社にとっては、財産的基礎要件を満たすことが難しいことが想定されます。また、企業規模を無視して一律に財産的基礎要件を設けることは、公平性の観点から好ましくありません。

そこで、小規模事業者向けに「配慮措置」が設けられています。具体的には、前回更新の際に「暫定的な配慮措置」を受けた会社の場合、今回の更新においても下表の要件を満たすことで更新が可能です。

| 財産的基礎の3要件 | 労働者派遣事業の前回の更新で「暫定的な配慮措置」を適用して更新した場合【配慮措置要件】 |

|---|---|

| 派遣人数 | 10名以下 |

| ①基準資産要件 | 基準資産額≧1000万円 |

| ②負債比率要件 | 基準資産額≧負債総額÷7 |

| ③現金預金要件 | 現金預金残高≧800万円 |

前回更新の際に、「暫定的な配慮措置」の適用を受けて更新した会社の場合は、今回の更新においても、再び上表の配慮措置要件を充足することで更新することが可能です(会社の規模が大きくなって派遣人数が10名超になった場合は、本要件は適用できません。その場合は、通常の財産的基礎要件を満たすことが求められます)。

直近の年度決算書において、財産的基礎の要件を1つでも満たさなかった場合

この場合、基準資産額や現金預金額を増額して許可要件を満たした中間または月次決算書に、公認会計士等による監査証明を添付して、厚生労働省の所轄労働局に提出して審査を受ける(「事後申し立て」をする)ことが認められています。 そして、当面の間、許可の有効期間の更新に係る事後申し立てに限り、「監査報告書」ではなく、「合意された手続実施結果報告書」の提出を可とするとされています。

では、貴社に必要な証明は…

貴社に必要な証明につきまして、下表に照らしてご確認ください。

| 直近の年度決算書で財産的基礎の3要件を満たすか? | 事後申し立てが必要か | 監査 | 合意された手続 | 公認会計士の業務の 対象 | |

|---|---|---|---|---|---|

| 新規の申請 | 満たす | 不要 | |||

| 満たさない | 必要 | 必要 | 認められない | 財産的基礎を満たした月次決算書 | |

| 更新の申請 | 満たす | 不要 | |||

| 満たさない | 必要 | 監査と合意された手続のどちらでも可 | 財産的基礎を満たした月次決算書 | ||

更新の申請の場合は、原則として監査を受けることが必要ですが、「当面の取り扱い」として、合意された手続でも可とされています。

一般的には、公認会計士の報酬相場は監査>合意された手続ですので、貴社として、合意された手続を選択したほうが金銭的メリットが大きいといえます。

2.「監査」と「合意された手続」の違いとは?

「監査」と「合意された手続」の相違点を下表にまとめました。

| 監査 | 合意された手続 | |

|---|---|---|

| 必要になる場面 | 労働者派遣事業の新規許可申請で、かつ直近の事業年度末で財産的基礎要件を満たさない場合 | 労働者派遣事業の許可の有効期間を延長する申請で、かつ直近の事業年度末で財産的基礎要件を満たさない場合 |

| 公認会計士等による業務の対象 | 決算書 | 決算書のうち、財産的基礎に重要な影響を与える勘定残高 |

| 公認会計士等に生じる作業量(工数) | 5営業日程度 | 2~3営業日程度 |

| 公認会計士等の作業結果 | 監査報告書にて、監査意見を表明することで監査結果を報告 | 合意された手続実施結果報告書に、実施した手続とその結果を記載して報告 |

「監査」と「合意された手続」の間の最大の相違点は、公認会計士等による業務の対象が、監査の場合は決算書全体に対するものであるのに対して、合意された手続では業務の対象が決算書の中の特定の勘定残高に対するものである点です。

これにより、公認会計士側に生じる作業量が大きく異なり、また作業結果(報告書の種類)も異なります。

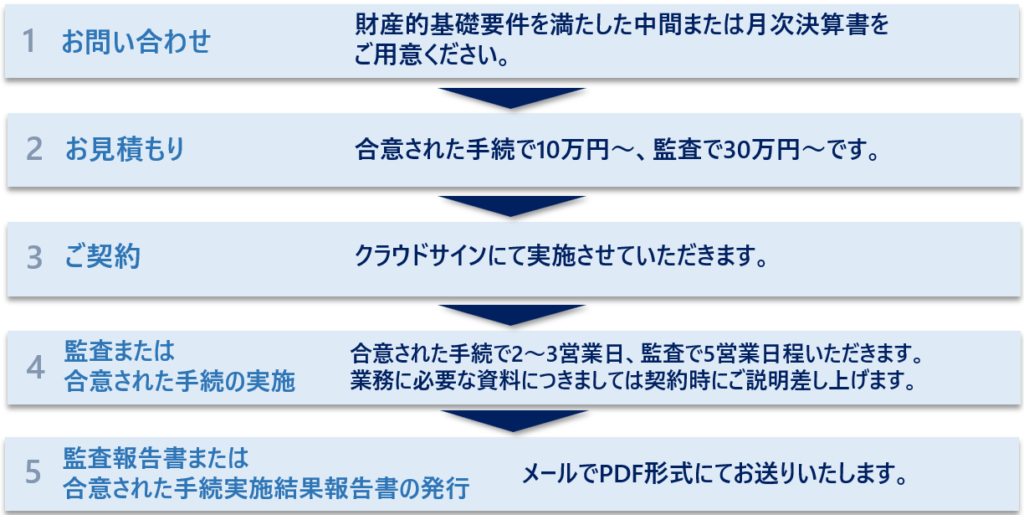

3.実施スケジュールについて

監査・合意された手続の実施スケジュールは、以下のとおりです。

4.監査人に提出する資料は?

監査・合意された手続の実施にあたり、以下の資料をご提出いただきます。

- 当期の月次決算書

- 当期の総勘定元帳(エクセル)

- 直近年度の決算書

- 直近年度の税務申告書

- 納税証明書

- 銀行残高証明書

- 手許現金有高表(現金残高に重要性がある場合)

- 預金通帳

- 固定資産台帳

- 定款

- 履歴事項全部証明書

- サンプル取引に係る計上根拠資料(請求書など。詳細は面談時にご案内いたします)

5.監査報酬について

当事務所の監査報酬は下表のとおりです。

| 公認会計士の作業の種類 | 報酬(税抜) |

|---|---|

| 合意された手続 | 10万円 |

所要日数として、2~3営業日ほどを頂戴しております。

より短い日数をご要望の場合、面談時にその旨をご教示くださいませ。

監査のご依頼は、下記問い合わせフォームより、どうぞお気軽にご連絡ください。

当事務所は埼玉県深谷市に所在しておりますが、リモート環境(Zoomやお電話、メール)の活用により全国対応しておりますので、県外からのお問い合わせも大歓迎です!

6.よくある質問

合意された手続きの場合、手続きに必要な資料をご提出いただいてから、基本的には2~3営業日ほどで発行させていただきます。

新規許可申請で監査が必要な場合は、基本的には5営業日程ですが、貴社の企業規模等によって当事務所側の工数も変動しますので、初回面談の際に個別にお知らせいたします。

前提として、直近年度の決算書において、財産的基礎の3要件をクリアできていれば、公認会計士による監査も合意された手続きも必要ございません。

ただし、直近年度の決算書において3要件をクリアできていない場合、借入や増資によってクリアしたうえで月次決算の仮決算を実施していただきます。そのうえで、仮決算を組んだ月次決算書に対して、公認会計士による監査又は合意された手続きが行われます。

従いまして、クリアできていない場合は、まず

①いくらの借入や増資が必要なのかを識別・実行

②月次決算書の仮決算の実行

が必要です。お困りでしたら初回面談にてアドバイスさせていただくこともできますので、お気軽にご連絡くださいませ。

できません。

依頼することができるのは、平たく言うと「貴社と全く関係のない公認会計士」のみになります。

たとえば、貴社の顧問税理士が公認会計士の有資格者であったとしても、顧問税理士として契約を交わしている場合、監査や合意された手続を依頼することはできません。

これは、公認会計士には強い「独立性」が求められており、自己レビューや馴れ合いとった脅威を排除するために、独立した第三者としての立場の公認会計士しか、監査や合意された手続きを行うことができないこととされているためです(公認会計士法)。

当事務所代表の公認会計士・嶋田景太が対応いたします。

恐れ入ります、同一の事業体に対する監査や合意された手続と税務顧問の同時受任はできないこととなっております。これは、公認会計士監査は、その業務の性格から監査人に強い独立性が求められており、会計監査を行う公認会計士が、対象会社の税務顧問を兼任することは、自己レビューや馴れ合いを防止する観点から公認会計士法で厳格に禁止されているためです。

当期に記帳された取引を数点、「サンプル」として当事務所がピックアップいたします。当該サンプル取引について、計上金額や計上時期等が妥当か否か検証を実施するため、サンプル取引に係る注文書や請求書を依頼させていただきます。サンプル取引や具体的な資料につきましては、ご契約時にご説明差し上げるようにいたします。

全国対応しております。

事務所自体は埼玉県深谷市にございますが、Zoomやお電話を通じて、リモートで、監査の契約締結から監査報告書・合意された手続実施報告書の作成・ご提出まで可能です。

顧問先が直近の事業年度で財産的基礎要件を満たしていないため、公認会計士による監査や合意された手続きが必要になり、対応してくれる公認会計士をお探しの税理士先生宛のメッセージです。

当事務所では、顧問先のお客様を奪うようなことは一切しておりません。

税理士の先生からご紹介いただいた案件につきましては、あくまで、労働者派遣事業の免許の取得や更新ができるように、監査や合意された手続の実施に限定してサービスを提供しております。

また、仮に、過去の決算数値に誤り等があったとしても、それを労働局等に通知することなどはしておりません。

たとえば、合意された手続を実施した後、労働局に提出が必要な「合意された手続きの結果報告書」においては、実施した手続きの内容と、その結果のみ、端的に記載させていただいております。

当事務所は、税理士先生方とのつながりを大事にさせていただいておりますので、ご安心いただきまして、どうぞお気軽に、お問い合わせをいただけますと幸いです。