任意監査

1.任意監査とは?

任意監査とは、金融商品取引法や会社法等で監査を受けることが義務付けられた法定監査ではなく、依頼者側の任意の目的を達成するために、公認会計士や監査法人が実施する監査のことを言います。

一般的には、以下のニーズを満たすために、公認会計士や監査法人による任意監査が実施されます。

①株主からの要請

例えば、親会社が上場会社で金融商品取引法に基づく法定監査を受けている場合、子会社である非上場会社の財務情報等に対する任意監査のニーズが発生します。

特に、上場会社である親会社の連結財務諸表は、適用される財務報告の枠組みに基づいて作成されている必要がありますが、このとき、連結財務諸表を構成する子会社の財務情報も同様に、適用される財務報告の枠組みに則って作成されている必要があります。

当公認会計士事務所では任意監査を承っております。親会社の監査人(グループ監査人)と連携して、適宜適切なコミュニケーションを取りながら、子会社の任意監査を進めさせていただきます。

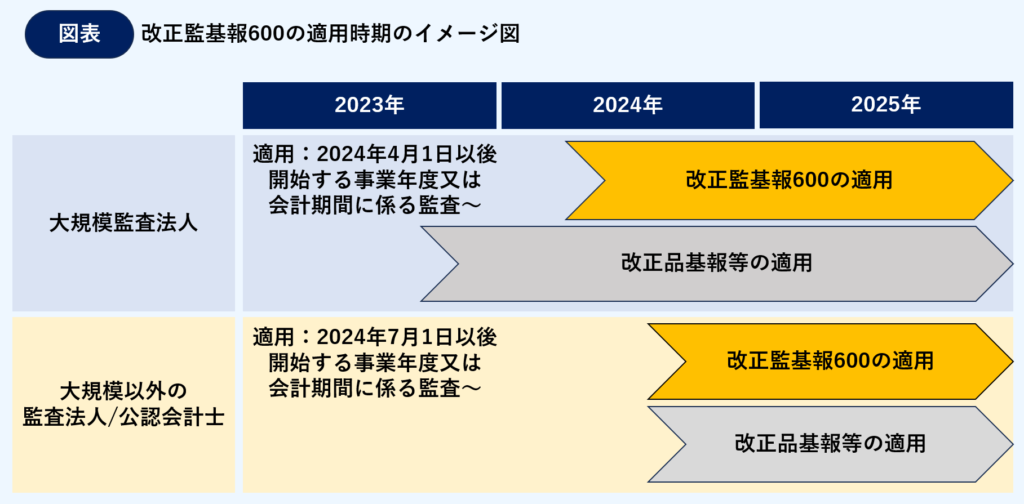

【ご参考】改正監査基準報告書600 グループ監査における特別な考慮事項について

2023年1月に、グループ監査に関する監査実務上の指針である「監査基準報告書600」が改正され、下図に定める時期から、改正後の監査基準報告書600が適用されることになりました。

グループ監査人(親会社の監査人)の視点に立つと、今般の改正に伴って最も大きな変更点は、「これまでは構成単位をザクっと会社ごとに識別して、あとは構成単位(子会社)の監査人に対して「よしな」な監査指示をしていた実務を、これからは、グループ監査人が構成単位の勘定科目やアサーションまで把握したうえで、グループレベルできめ細やかなリスク評価を実施し、より的確な監査指示が求められるようになった」点が、今般の改正の大きなポイントの一つとなります。

これにより、グループ監査人(親会社の監査人)側の負担が増すことが想定されます。この点、当事務所では、代表の公認会計士である嶋田景太が、グループ監査人側、構成単位監査人側の両方の立場でこれまで約10年グループ監査実務に携わってきた経験を活かして、グループ監査人と被監査会社双方のご負担を最小限にできるよう、監査実務に取り組ませていただきます。

②金融機関からの要請

例えば、金融機関からの借入時に金融機関から公認会計士監査を受けるように要請を受けたり、建設会社が公共工事の入札時の経審加点(P点換算で30点相当)を得ることを目的として、公認会計士による任意監査を受けることがございます。

一般的な日本の中小企業では税務申告用の決算書しかありませんが、この場合でも、公認会計士による監査を受けることは可能です。 具体的には、以下のような公認会計士監査が可能です。

| 監査基準 | 中小企業の会計に関する基本要領に基づいて策定した会計の基準 |

| 監査の対象 | 貸借対照表、損益計算書、注記(会計方針、担保資産、偶発債務) |

| 監査報告書 | 特別目的の財務諸表に対し、準拠性の意見を表明 |

③その他

上記①②以外でも、例えば、SPC(特別目的会社)運営の透明性を担保するために、投資家から外部監査を入れるように要請を受けて任意監査を実施することがあります。

2.任意監査のご料金

当事務所の任意監査の監査報酬の目安は、以下のとおりです。

構成単位監査人(子会社の監査人)として日本基準の任意監査を実施する場合

| 被監査会社の年間売上高 | 監査報酬(消費税抜き) |

|---|---|

| ~3億円 | 100万円 |

| 3~10億円 | 200万円 |

| 10~30億円 | 300万円 |

| 30~100億円 | 400万円 |

| 100億円以上 | 別途お見積もりいたします |

構成単位監査人(子会社の監査人)としての任意監査に、IFRS対応・英語対応が含まれる場合

| 被監査会社の年間売上高 | 監査報酬(消費税抜き) |

|---|---|

| ~3億円 | 130万円 |

| 3~10億円 | 260万円 |

| 10~30億円 | 390万円 |

| 30~100億円 | 520万円 |

| 100億円以上 | 別途お見積もりいたします |

実際には、個々の会社の内部統制の整備・運用状況や、実務担当者の能力等により変動しますので、詳細なお見積もりをご希望の方は、どうぞお気軽に問い合わせフォームよりお問い合わせくださいませ。

3.当事務所の監査の実施体制

当事務所では、代表である公認会計士の嶋田景太が監査実務の対応を行います。

また、被監査会社の規模や監査リスクに応じて、当事務所が提携している他の公認会計士(3名)とともに、監査を実施することもございます。

当事務所代表のプロフィールは、こちらからご確認いただけます。

4.よくある質問

前提として、監査の年間スケジュールは、会社の規模によって変わります。ここでは、一般的な任意監査の年間スケジュールをご紹介します

(想定する被監査会社:3月決算で、年間売上高5億円の建設業)

①【8~9月】監査計画の立案&期中監査の実施

監査計画では、いつ、どのような監査手続きを、どこで実施するのかを決定します。その後、期中監査を実施します。期中監査では、主に期中に実施した重要な取引の検証や、内部統制の検証を実施します。その後決算日を迎えます。

②【期末日】実査・立会・確認手続

基本的には決算日当日付近のタイミングで、実査・立会・確認手続きを実施します。

③【5~6月】期末監査

期末監査を、試算表を基礎とした計算書類を対象に実施します。

監査手続の実施後、審査を担当する公認会計士による審査を受けて、審査の結果特段の問題がなければ、

④【5~6月】監査報告書を発行

し、監査終了です。

必要ございません。ただし、監査の基となる資料(試算表や総勘定元帳など)をお送りいただいたり、監査の過程で生じる質問にご回答いただく必要はございますが、極力ご負担にならないように努めさせていただきます。

基本的には、以下の資料が必要になります(あくまで一例です)。

・1年間の試算表

・1年間の総勘定元帳

・1年間の仕訳日記帳

・監査の対象となる計算書類

・期末の銀行別預金明細

・期末の銀行別借入明細

・サンプル取引に係る各種証憑(請求書や入出金証憑など)

上表のとおりです。

基本的にはリモートで実施させていただきます。

期末監査時に1日から2日程度、貴園に往査させていただくこともございます。貴社のご負担が最も少ない方法を相談して決めさせていただきます。

監査の基となる資料(試算表や総勘定元帳など)ができましたら、当事務所宛にお送りいただきます。また、監査の過程で質問など生じた場合に、税理士の先生にお聞きすることがあるかもしれません。

恐れ入ります、同一の事業体に対する監査と税務の同時受任はできないこととなっております。これは、公認会計士監査は、その業務の性格から、監査人に強い独立性が求められており、会計監査を行う公認会計士が、対象法人の監事等の役員や税務顧問を兼任することは、自己レビューや馴れ合いを防止する観点から、禁止されているためです。

対応可能地域は、埼玉、東京、神奈川、群馬、栃木、茨城をはじめ、全国対応しております。

事務所自体は埼玉県深谷市にございますが、Zoomやお電話を通じて、リモートで監査の契約締結から監査報告書の作成・ご提出まで可能です。