学校法人の会計監査

1.なぜ幼稚園やこども園が監査を受けなければいけないのか?

私立幼稚園や認定こども園が会計監査を受ける究極的な目的は、

「正しい決算書を作り、必要な補助金を受給することで、園児等が安心して登園できる環境を整えること」

です。

この中で「必要な補助金」として代表的なのは「経常的経費について受給する補助金」ですが、当該補助額は決算数値を基礎に決まるため、決算数値に大きなミスや不正などがあると、補助額も大きく変わってしまいます。

そうならないよう、決算数値が正しいことを証明するために、公認会計士による監査を受けることが法律(私立学校振興助成法)で定められている、というわけです。

それでは 補助金をもらう私立学校は、全て、必ず監査を受けなければならないか?というと、そういうわけではなくて、

「1会計年度に1学校法人に交付される補助金が1000万円未満で、かつ、所轄官庁の許可を得た場合は、監査は受けないことができる」

という例外規定もあり、小規模な学校法人に対する配慮がされています。

まとめると、

「私立学校が経常的経費について補助を受ける場合、監査法人又は公認会計士による会計監査を受けなければならない。ただし、補助額が1000万円未満かつ所轄官庁の許可を得た場合は、その義務は課されない」

ということになります。

幼稚園の会計監査って何をするの?

監査の対象となるのは、

「貸借対照表、収支計算書、その他の財務計算に関する書類」

です。これらの計算書類が正しく作られているかどうかを監査することとなります。

計算書類は毎年作成するものであるため、それに併せて監査も毎年受ける必要があります。

毎年の監査では、主に以下の手続きを実施します。

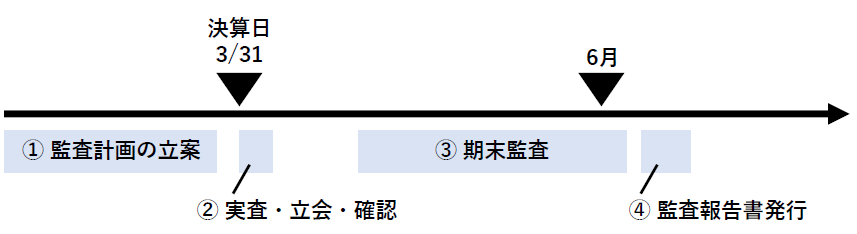

監査計画の立案

監査のスケジュール(いつ、何を、どこで実施するのか)を立案し、ご説明差し上げます。

実査・立会・確認

| 実査 | 期末日時点で現金や小切手等、換金性が高い資産を保有しており、かつ残高に重要性があれば、「実査」を行います。実査では、実際に監査人が当該資産の現物を数えて、帳簿と突き合わせることで、帳簿が正しく記帳されているかを確認します。仮に現物と帳簿の間にズレがあれば、帳簿を修正します。 |

| 立会 | 期末日時点の在庫の金額に重要性があれば、棚卸の立会を実施します。棚卸の結果、現物の数量と帳簿の間にズレがあれば、帳簿を修正します。 |

| 確認 | 期末日時点の預金残高や借入金残高等が正しく帳簿に記帳されているかを確かめるために、預金を預けている金融機関や借入先宛に残高確認書を送付します。残高確認の結果、実際の預金残高と帳簿上の預金残高の間にズレがあれば、帳簿を修正します。 |

期末監査

監査計画の立案時に、勘定科目別に、以下のようにリスク評価・リスク対応手続の策定を行っています。

- ミスが起こりやすそうか

- もし起きた場合、計算書類全体に重要な影響を与えそうか

- どのような監査手続を実施するか

このように、監査計画時に策定したリスク評価・リスク対応手続に沿って、期末監査を実施します。基本的には当事務所代表の公認会計士が実施しますが、必要に応じて外部協力の公認会計士とともに実施します。

監査報告書の発行と監査結果報告

期末残高監査を通じて、特段大きな誤り等がなければ、監査報告書を発行し、監査結果報告を行います。

監査結果報告では、その期に見つかった会計上の誤り等を報告し、翌期以降で間違わないようにするにはどうしたらよいか、簡単にディスカッションをするのが一般的です。

以上が1年間の監査の流れになります!

次に、監査を受けるときに、各幼稚園が監査人に提出しないといけない書類についてご説明します。

3.監査人に提出する書類は?

年度の監査を受ける際に、監査人に提出する書類として、一般的には以下のようなものが挙げられます(一例です。実際には各幼稚園により異なります)。

- (1) 1年間の試算表

- (2) 1年間の総勘定元帳

- (3) 1年間の仕訳日記帳

- (4) 監査の対象となる計算書類

- (5) 期末の銀行別預金明細

- (6) 期末の銀行別借入明細

- (7) サンプル取引に係る各種証憑(請求書や入出金証憑など)

基本的には毎年同じ書類をご提出いただくことになります。

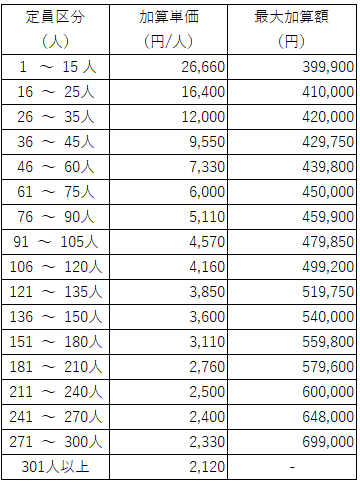

4.監査報酬の相場は?当事務所の監査報酬も!

当事務所では、幼稚園や認定こども園に対する監査報酬を、「外部監査費加算※」の枠内で実施しておりますため、実質的なご負担はゼロで、監査を受けていただくことが可能です。

※「外部監査費加算」とは、外部監査を受ける際に、「施設型給付」に加算して補助を受けられる国の制度です。

「外部監査費加算」の金額は、認定こども園全体の利用人数に応じて決まっています。具体的には、下表のとおりです。

【当事務所が、外部監査費加算の範囲内で監査をお受けできる理由】

公認会計士の監査業務に係る監査報酬は、一般的には次のように決まります。

監査法人に見積をいただいたけど、監査報酬の金額が高くて頼むことができなかった、という経験をされたことのある方もいらっしゃるかもしれません。

監査法人に依頼した場合に高い監査報酬を提示されてしまう要因はいくつかありますが、そのうちの一つが上式の「バックオフィス配賦金」です。

つまり、監査法人のオフィスの賃料や法人内のバックオフィス(経理や総務など)の人員に対する給料、国際ネットワーク加盟料等を加味して監査報酬が決定されるため、監査法人の監査はどうしても高くなってしまうのです。

この点、当事務所は個人の会計事務所ですので、上表の「バックオフィス配賦金」はゼロです。従い、監査報酬も一般的な監査法人と比べると非常に廉価に抑えることが可能です。

監査のご依頼は、下記問い合わせフォームより、どうぞお気軽にご連絡くださいませ。

なお、当事務所は埼玉県深谷市に所在しておりますが、全国対応しておりますので、県外からのお問い合わせも大歓迎です!

5.よくある質問

期中に①監査計画の立案を行います。監査計画では、いつ、どのような監査手続きを、どこで実施するのかを決定いたします。その後決算日を迎えます。基本的には決算日当日付近のタイミングで、②実査・立会・確認手続を実施します。期末日後に試算表が完成したタイミングで、③期末監査のスタートです。監査は試算表を基礎とした計算書類に対して行われます。監査の結果特段の問題がなければ、④監査報告書を発行し、監査終了です。

必要ございません。ただし、監査の基となる資料(試算表や総勘定元帳など)をお送りいただいたり、監査の過程で生じる質問にご回答いただく必要はございますが、極力ご負担にならないように努めさせていただきます。

代表的には、決算日後に以下の書類をお送りいただきます。

・1年間の試算表

・1年間の総勘定元帳

・1年間の仕訳日記帳

・監査の対象となる計算書類

・期末の銀行別預金明細

・期末の銀行別借入明細

・サンプル取引に係る各種証憑(請求書や入出金証憑など)

外部監査費加算の範囲内で実施させていただくため、貴園のご負担はゼロです。

基本的にはリモートで完結しますが、期末監査時に1日から2日程度、貴園に往査させていただくこともございます。貴園のご負担が最も少ない方法を相談して決めさせていただきます。

監査の基となる資料(試算表や総勘定元帳など)ができましたら、当事務所宛にお送りいただきます。また、監査の過程で質問など生じた場合に、税理士の先生にお聞きすることがあるかもしれません。

恐れ入ります、同一の事業体に対する監査と税務の同時受任はできないこととなっております。これは、公認会計士監査は、その業務の性格から、監査人に強い独立性が求められており、会計監査を行う公認会計士が、対象法人の監事等の役員や税務顧問を兼任することは、自己レビューや馴れ合いを防止する観点から、禁止されています。

対応可能地域は、埼玉、東京、神奈川、群馬、栃木、茨城をはじめ、全国対応しております。

事務所自体は埼玉県深谷市にございますが、Zoomやお電話を通じて、リモートで監査の契約締結から監査報告書の作成・ご提出まで可能です。