会計監査を受けている社会福祉法人の割合は?

会計監査人を設置している割合は、収益規模が大きい社会福祉法人ほど高い特徴があります。

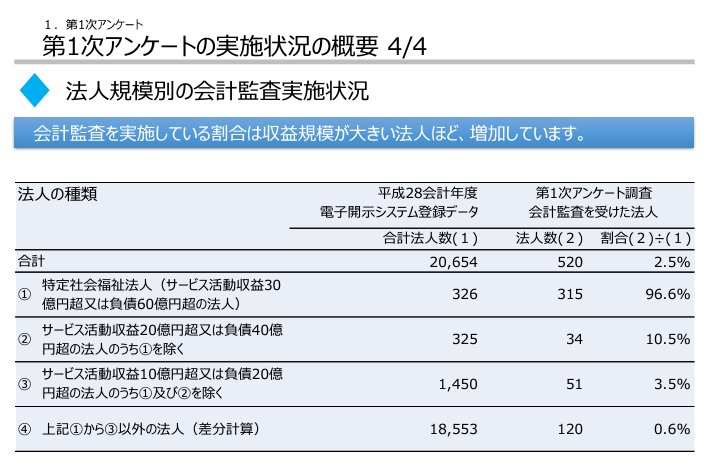

上表は、2019年8月30日に厚生労働省が公表した、「社会福祉法人の会計監査人に関するアンケート結果」より抜粋しています。

この表を見てみると、法定監査になる①の規模の社会福祉法人では、96.6%が会計監査を受けており、法定監査が求められる収益・負債金額に満たない社会福祉法人であっても、概ね3~10%は任意で会計監査を受けていることがわかります。

現状で法律により会計監査人の設置が義務付けられていない社会福祉法人の中で、任意で会計監査人を設置している法人が相当数あるのは、将来的に、会計監査人の設置が義務付けられる金額基準(収益、負債の金額)が引き下げられることを見越して、前広に対応されている社会福祉法人が相当数あることの表れであると考えられます。

つまり、

近い将来、会計監査人の設置が義務付けられるなら、早めに設置してしまおう…

と考えられている社会福祉法人が相当数存在する、ということと思われます。

会計監査人を設置するメリットは?

それでは、任意でも会計監査人を設置するメリットとして、どのようなものが挙げられるのでしょうか?

社会福祉法人が会計監査を受けた場合に享受できる大きなメリットの一つとして、「指導監査の監査周期が延長できる」ことが挙げられます。

| 区分 | 指導監査の周期 | 「会計管理」に関する監査事項の省略 | 監査事項の効率的な実施 |

|---|---|---|---|

| 指導監査の結果、大きな問題が認められていない法人 | 3年に1回 | 「指導監査実施要項」に基づき実施 | |

| 会計監査人を設置する法人で、会計監査報告に「無限定適正意見」または「除外事項を付した限定付適正意見」が記載された場合 | 5年に1回まで延長可能 | 「指導監査ガイドライン」の「Ⅲ管理 3会計管理」に関する監査事項の省略可 | 「指導監査ガイドライン」の「Ⅰ組織運営」に関する効率的な実施可 |

通常の指導監査の監査周期は3年に1回ですが、会計監査人を設置する法人で、会計監査報告に「無限定適正意見」または「除外事項付適正意見」が記載された場合、指導監査の監査周期を5年に1回に延長することができるようになります。

そのほか、指導監査における「会計管理」に関する監査の省略ができるようになる点も、会計監査を受ける大きなメリットの一つということができます。 そのほか、会計監査を導入した場合のメリットとして、以下が挙げられます。

| 会計監査のメリット | 業務改善の例 |

|---|---|

| 監事・理事を引き受けることへの安心感 | 社会福祉法人・医療法人の会計がわかりにくく難しい。 不正が発生するのではないかと不安。 ⇒監事・理事の候補者が社会福祉法人・医療法人の会計や不正対応に明るくない方でも、会計監査人が監査することで、監事・理事を引き受けやすい状況になることがあります。 |

| 報酬加算項目等の網羅性チェック | 会計監査人による収益の実在性の監査に際し、介護報酬加算項目の網羅性のチェック ⇒請求漏れが発見される可能性があります。 |

| 情報の共有/業務の標準化 | 月次・年次の決算、役員会や監事監査のスケジュールの明確化 ⇒決算のスピード化や日程管理に役立つことがあります。 会計監査人による、各拠点に対するヒアリング・資料依頼 ⇒仕事の再整理をすることができます。 会計監査人が拠点の往査の結果を本部にまとめて報告 ⇒業務の標準化やコスト削減に役立つことがあります。(例:同じ業者からの仕入なのに単価が異なる事例が発見される等) 会計ソフト利用にあたって、計算書類に意図しない間違いが発生 ⇒社会福祉法人・医療法人に特有の複雑な制度に対応するための複雑な初期設定、その後の入力にあたり留意すべき点などについてのアドバイスを通じて、意図しない間違いが発生しなくなり、間違いへの対応のための業務時間が不要になることがあります。 |

| 予算管理の充実 | 予算実績差異についての会計監査人からの質問への対応が、継続的に実施されることで、予算管理の重要性が浸透 ⇒前年度踏襲型予算からの脱却が図られることがあります。 |

| 専門的分野の理解の促進・効率化 | 新しい会計処理を規定した事務連絡通知や会計基準の改正等 ⇒定期的に訪問する会計監査人から、内容を咀嚼して解説を受け、対応すべき事項の理解が円滑に進むことがあります。 会計処理について、不明点や不安な点を適宜会計監査人に相談できるため、会計処理の誤りが減少します。 |

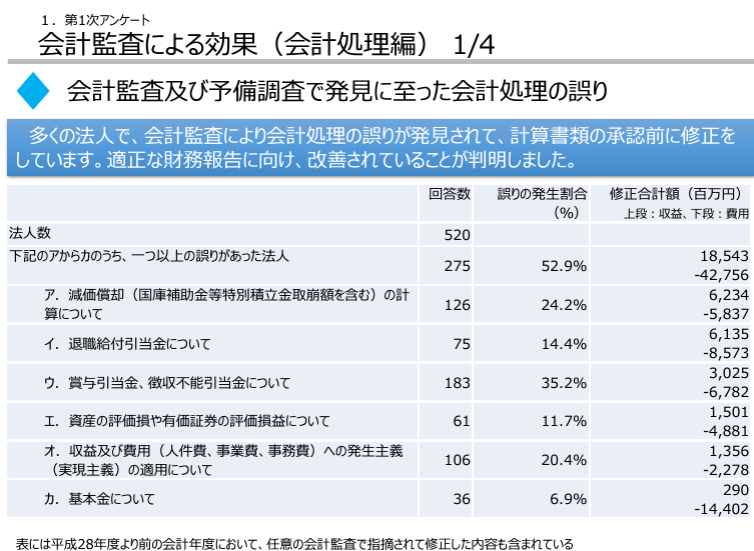

発見されやすい会計上の誤りについて

公認会計士による会計監査の実施の結果、概ね50%前後の社会福祉法人で会計上の誤りが発見されております。

引当金勘定や資産の評価損、有価証券の評価損益、収益・費用の期間帰属に関する会計上の誤りは、一般的な株式会社でよく見られるエラーです。社会福祉法人特有の誤りとして、減価償却費に関するエラーが多い点が挙げられます。

これは、社会福祉法人では一般的に多種多様な固定資産があり、かつ、国庫補助金に係る圧縮記帳の適用対象となる固定資産が複数あることが多いことに起因すると考えられます。

お問い合わせ

当事務所では、社会福祉法人の会計監査に関して、予備調査の実施から会計監査、監査報告書の発行までワンストップで対応しております。

埼玉・東京・神奈川・千葉・群馬・栃木・茨城エリアの社会福祉法人様で、会計監査人の設置をご検討されている方がいらっしゃいましたら、どうぞお気軽に、以下の問い合わせフォームよりご連絡くださいませ。