町内会の会計不正について

町内会の会計不正について

先日、とある町内会の会計不正について当事務所が調査を委任され、不正調査を行いました。

当該調査を通じて痛感したのが、

- このような会計不正はどの自治会でも起こりえる

- 自治会に限らず、例えば外部の監査を入れないマンション管理組合でも同様のことは起こりえる

- 自治会内の、実効性に疑義がある内部統制で防止・発見することは、正直ちょっと難しいのでは…

ということです。

今回の記事では、当事務所が実際に発行した調査報告書の一部を編集して、町内会の不正の内容とその手口、再発防止策について共有させていただきます。

記事をご覧いただき、ご自身の町内会の決算書と見比べていただければ、限定的ではありますが「不正の兆候」の有無を評価いただけるようになっていますので、お役に立てれば幸いです。

結論

直近数年間で、以下3つの不正が発見されました。

- 部門間振替を利用した資金の横領

- 経費の水増処理を利用した資金の横領

- 架空取引を利用した資金の横領

それぞれについて解説してまいります。

①部門間振替を利用した資金の横領

【調査の前提】

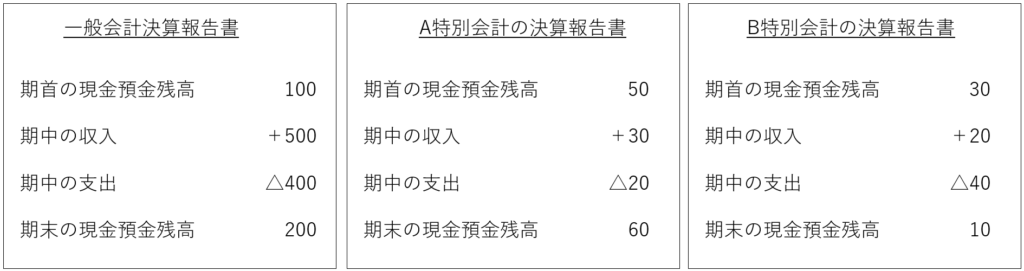

当該自治会は、各事業年度で4種類の決算を実施しております。各会計の主要な役割は、以下のとおりです。

| 決算の種別 | 決算の性質(収入及び支出の構成) |

| 一般会計決算 | 収入…町民から自治会費として納入される収入 支出…神社費、防犯灯費、寄付金支出、各種修繕費、団体助成金など |

| A特別会計決算 | 収入…ごみ収集・集団資源回収報奨金など 支出…保険料など |

| B特別会計決算 | 収入…祭典賛助金など 支出…神社年間玉串料など |

| 定期預金会計 | 収入…一般会計で生じた余剰資金 支出…各会計への振替 |

当該自治会の決算書の特徴は、「現金主義に則った収支報告書」(つまり、現金及び預金のストック及びフローが単式簿記で記帳されたもの)であることです。

一般的な企業会計でいうところの貸借対照表及び損益計算書は存在せず、キャッシュフロー計算書に相当する報告書のみが存在し、当該報告書のことを、「決算報告書」として報告がなされています。

上記を図示すると、以下のようになります。

ここで理解しなければならないのは、一般会計、A特別会計、B特別会計の決算書は、現金及び預金の増減表(現預金の出納帳を要約したもの)にすぎないということです。

端的には、「お金をもらったら収入の部に、お金を支払ったら支出の部に記載する」というのが、当該自治会の決算書のルールということになります。現金および預金が増減する取引があった場合、当該取引は、上記3種類のいずれかの帳簿に、正確かつ網羅的に記録される必要があります。

なお、期末の現金預金残高の実在性及び正確性を検証するための内部統制として、自治会の会計担当者が決算報告書を作成した後、「内部監査人(自治会内の役員)」が実査を行い、決算書に記載の「期末の現金預金残高」と、「実際の現金・預金残高」が一致していることを確かめています。

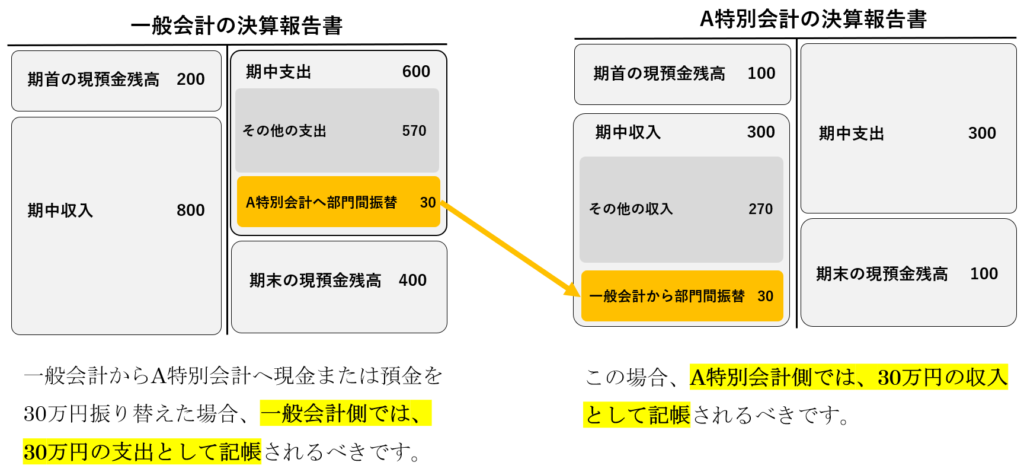

部門間振替を用いた不正の手口とは?

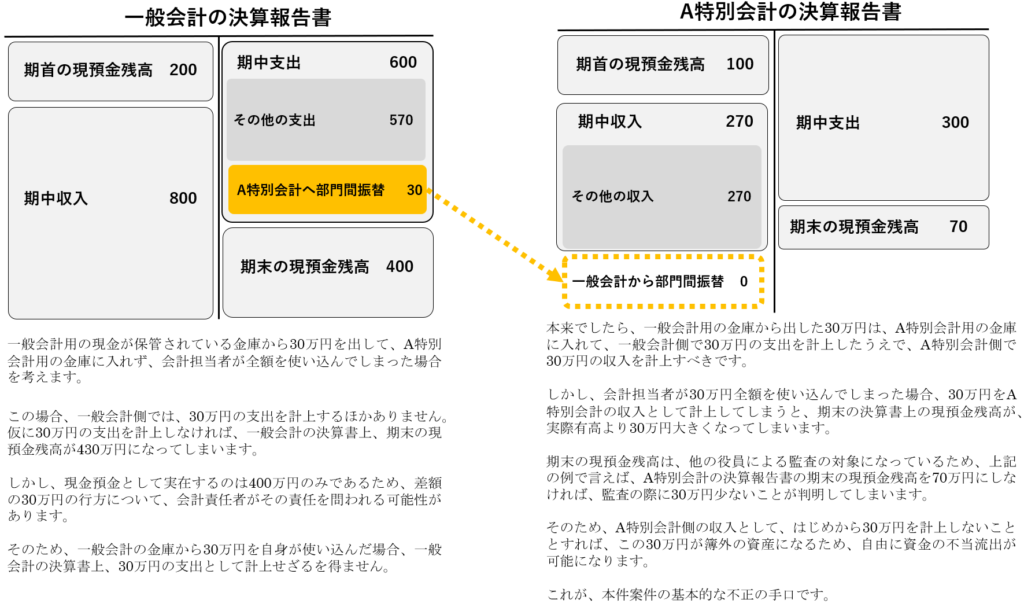

例えば、一般会計の預金口座からA特別会計の預金口座へ、30万円の資金を移動(部門間振替を実施)した場合、各決算書では以下のように表示されるべきです。

上記を前提として、例えば、一般会計からA特別会計へ30万円振り替えるとき、一般会計の支出として30万円を計上する一方で、A特別会計の収入として30万円を計上しなかった場合、当該30万円は簿外資産になってしまい、自由に資金の不当流出が可能となります。

このような、貸借が合わない部門間振替処理が、本件では複数存在しておりました。

経費の水増し処理を利用した資金の横領

例えば、実際には3,980円の事務用品を経費で購入したとき、本来は3,980円の経費計上をすべきところを、実際には4,980円として経費計上するとともに、差額の1,000円を横領する、という手口です。 この経費の水増し処理が、1年間で複数件識別されました。

架空取引を利用した資金の横領

例えば上場会社などでは、予算達成のプレッシャーなどから売上の架空計上(実際には存在しない売上取引を記帳してしまう不正)のリスクに注意しなければなりません。

町内会で特に注意すべきなのは、一般的には会計担当者が資金を横領することに不正の動機があるということです。

町内会の決算書を監査するときには、収入の架空計上というよりはむしろ、支出の架空計上に気を付けて決算書をみることが重要です。

本件では、架空取引を利用した資金の不当な流出が識別されました。

原因分析及び再発防止策の提案

本件案件が発生した原因と再発防止策は、下表のとおりです。

| 原因 | 再発防止策 |

| ①経理業務と現預金取扱業務を、特定の会計担当者に、長い期間にわたって、一審専属的に属させたこと | 経理業務の担当者と現預金取扱業務の担当者を分けて、職務を分掌し、相互に牽制機能を発揮させるような仕組みを整備・運用すること |

| ②特定の会計担当者の自宅の金庫に、自治会の公金(現金及び預金通帳)を保管していたこと | 自治会の公金(現金及び預金通帳)は、担当者の自宅ではなく、自治会会館に据え置くこと |

| ③記帳の際、原始証憑(先方発行の請求書等)が存在しないにも関わらず、経費計上が可能になっていたこと | 外部証憑のない取引については、経理担当者以外の第三者による承認を得るなどの統制行為を整備・運用すること |

| ④自治会として、会計に関する知識及び内部監査の能力が不十分であったこと | 外部の公認会計士による会計監査を受け、監査意見を得ること |

まず①に関して、当該自治会における経理業務と現預金取扱業務の一切を、複数年の間、特定の会計担当者1名(以下「X氏」)が担っていました。経理業務と現預金取扱業務を特定の1名が担うこととすると、例えば架空取引に基づく公金の横領や、部門間振替取引を用いた公金の横領など、不正を自由に実施できてしまうことになります。このような不正を未然に防ぐため、自治会内の内部統制として、経理業務の担当者と現預金取扱業務の担当者を分けて、職務を分掌し、相互に牽制機能を発揮させるような仕組みを構築することが重要です。例えば、金融商品取引法に基づく内部統制報告制度の適用対象となる上場会社等では、このような職務分掌に係る内部統制は、一般的に重要な統制行為として識別され、当該仕組みの整備及び統制行為の運用が徹底されています。このように、経理業務と現預金取扱業務の担当者を分けて、職務分掌を徹底することは、本件案件のような不正の動機及び機会を損なうことに直結するため、内部統制として非常に有効です。

次に②に関して、担当者であるX氏の自宅の金庫に自治会の現金及び預金通帳が保管されていたため、上記①の状況も重なり、本件事案が容易に実行可能な土壌が整っていたと推察されます。つまり、X氏が、いつでも、他の承諾を得ることなく自由に、公金の入出金及び経理処理を行うことができたことが、本件案件が発生した最大の要因であると考えられます。これを解決する手段として、自治会の公金(現金及び預金通帳)は、担当者の自宅ではなく、自治会会館に据え置くことが挙げられます。更に、経費の支払いに関して、例えば、「5万円以上の出金・支払を行う場合、経理担当者は稟議書を作成し、自治会会長又は副会長による承認を得なければならない」とする統制行為を整備・運用することも有効です。このような内部統制を整備・運用すれば、例えば、本件案件のうち、令和〇年度の「〇〇引当繰入30万円」の架空取引は発見できたものと思料します。

また、③に関して、記帳の際、原始証憑(先方発行の請求書等)が存在しないにも関わらず、支出として計上が可能になっておりました。具体的には、一部の取引について、X氏が出金伝票を作成し、支出として会計処理を実施されているものがありました。例えば、架空取引について、X氏が出金伝票を作成し、支出として会計処理を行い、決算報告書の支出の部に記載されておりました。一般的には、請求書等の外部証憑を紛失等してしまった場合、出金伝票のみをもって支出の部に計上することは実務上想定されますが、外部証憑のない取引については、経理担当者以外の第三者による承認を得るなどの統制行為があるべきと思料します。

最後に④に関して、当該自治会として、必ずしも会計の知識や内部監査の能力に秀でたものが在籍していたわけではないと認められます。当該自治会の決算書は、現金主義に基づく現預金の集計表に過ぎず、「期首現預金残高+期中収入金額―期中支出金額=期末現預金残高」が示されたもので、当該自治会の内部監査実務として、「期末時点の現預金残高が、現金有高及び預金残高の合計と一致していることを内部監査人が確認して、決算書に押印する」という、期末の現預金残高の実在性及び正確性を検証する統制行為しか存在しませんでした。

このような統制行為のみでは、本件案件のような、部門間振替取引や架空取引等を用いた公金の不当流出を発見することは困難です。一般的には、勘定科目別に分析的手続(前年度の実績値と当年度の実績値の比較や、当年度の予算値と実績値の比較)を実施し、異常値を識別した場合、当該異常値の基礎となる外部証憑の閲覧・証憑突合を実施することが望ましいです。また、年度の決算書に対して、外部の公認会計士による会計監査を受け、監査意見を得ることも有効です。公認会計士事務所によっては十分安価に依頼することも可能であるため、町民の皆様や自治会からの信頼回復の一助として利用されることも有効であると考えられます。

おわりに

…いかがでしたでしょうか?

町内会のように、制度として外部の公認会計士による監査が義務付けられていない事業体(典型的な例として、町内会やマンション管理組合など)では、一般的には経理担当者と決算書の利用者(≒利害関係者)の間に会計的な知識の差があることが多く、有効な内部統制がほとんど整備されていないケースがございます。

本件で行われたような部門間振替は、会計の知識がある方がきちんと見れば容易に見抜くことができる不正ではありますが、実際には何年にもわたって見逃されてしまいました。

これにより、単年度ベースで数百万円の資金流出が複数年に及んでいたため、結果として、自治会としての事業の継続に重要な影響を及ぼすレベルの資金流出を看過してしまっていたことになります。

更に、当該自治会の不正が町民の皆様に周知されたことにより、自治会からの脱退や、自治会費の未納が増加したとお伺いしています。

会計不正はこのように、その事業体の継続に大きな影響を与えてしまうリスクがあります。

監査を担当されている自治会役員の方にこの記事を見ていただいておりましたら、すくなくとも上記の典型的な不正の手口は頭の片隅に入れたうえで監査業務に従事していただければ…と思います。

当事務所では会計監査をお受けしておりますので、ぜひお気軽にお問い合わせくださいませ。